Property Investment不動産投資について

Life insurance生命保険としての機能

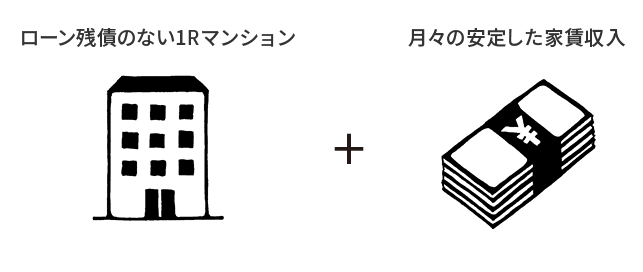

ローンを利用して物件を購入する場合、そのローンには必ず団体信用生命保険という保険が付いています。もし返済者に万が一のことがあって返済不能となった場合、掛けている保険からローン残額が決済されるという仕組みです。

生命保険加入と同様の効果

住宅ローンには原則団体信用生命保険が付帯します。掛け金は毎月のローン返済額(金利)に含まれているので加入に対し特別な負担金はありません。

住宅ローン返済中にご本人に万が一の事態が起きた場合、保険金でローンが完済され、残されたご家族にはローン無しのマンションが残る事になり、

その後の賃料収入のみを受取ることが出来ます。売却すればもちろん大きな現金にすることも可能になります。

すでに生命保険に加入されている場合でも、死亡保障額を増額した効果が期待でき、その分の死亡保障額を減額するなど、生命保険の節約も可能です。

| 一般生命保険(定期付終身) | 団体信用生命保険 | |

保険料 → 全額自己負担 *終身200万円/定期1800万円払込満了年齢60歳と想定した場合 |

保険料 → 賃貸収入でまかなう *終身200万円/定期1800万円払込満了年齢60歳と想定した場合 |

|

| 加入済みの保険がある場合 | 継続する場合 | |

| 新たな保険料を増やすことなく保証を増やすことが可能 | ||

| 解約する場合 | ||

| 解約返戻金を受け取ることができる | 団体信用生命保険に一本化 | |

| 途中で死亡した場合 | 保険金を受け取れる | ローン完済されたマンションが残る |

| 60歳時(保険満期) | 死亡保証額が終身部分のみに減額される 定期保険部分は保険金の支払いが発生しない場合は掛け捨てになる |

60歳以降は家賃収入を受け取る ローン完済を60歳とした場合、60歳までは死亡保証の効果が得られ、60歳以降は個人年金の効果を得ることができる。 |

| 一般生命保険(定期付終身) | |

|---|---|

| 保険料 → 全額自己負担 *終身200万円/定期1800万円払込満了年齢60歳と想定した場合 | |

| 加入済みの保険がある場合 | 継続する場合 |

| 新たな保険料を増やすことなく保証を増やすことが可能 | |

| 解約する場合 | |

| 解約返戻金を受け取ることができる | |

| 途中で死亡した場合 | 保険金を受け取れる |

| 60歳時(保険満期) | 死亡保証額が終身部分のみに減額される 定期保険部分は保険金の支払いが発生しない場合は掛け捨てになる |

| 団体信用生命保険 | |

|---|---|

| 保険料 → 賃貸収入でまかなう *終身200万円/定期1800万円払込満了年齢60歳と想定した場合 | |

| 加入済みの保険がある場合 | 継続する場合 |

| 新たな保険料を増やすことなく保証を増やすことが可能 | |

| 解約する場合 | |

| 団体信用生命保険に一本化 | |

| 途中で死亡した場合 | ローン完済されたマンションが残る |

| 60歳時(保険満期) | 60歳以降は家賃収入を受け取る ローン完済を60歳とした場合、60歳までは死亡保証の効果が得られ、60歳以降は個人年金の効果を得ることができる。 |

生命保険

医療特約(病気・災害)

10,000円/日

死亡・高度障害保険金

2,300万円

終身保険

2,300万円

40歳 保険料(月)

17,158円

50歳 保険料(月)

25,959円

60歳 保険料(月)

45,393円

70歳 保険料合計

10,621,200円

ワンルームマンション経営

レバレッジを効かせ、月々小額の資金で不動産を最大限膨らませ安定した 投資ができる。万一の際には団体信用生命保険にて残債は一括され、 無借金の状態で相続ができる。

不動産投資に関するご相談ならYCMにお任せください。

スピーディーな対応で、初めてのお客様も徹底サポートいたします。