Property Investment不動産投資について

Private pension私的年金の確保

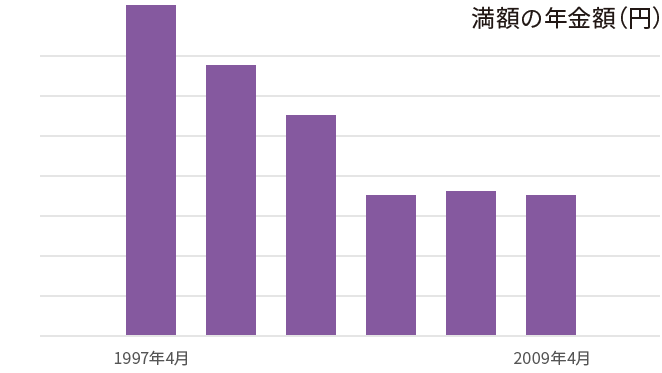

現在の年金制度は曖昧な点が多く、更なる受給年齢引き上げも考えられています。もはや自分の将来を国に頼ることができない時代になっています。

先行きが不透明な年金制度

現在の年金制度は先行きが不透明で、自分の将来は自ら考える時間になっています。

年金だけでは生活ができない

夫がサラリーマンで、妻が専業主婦の標準的な夫婦の年金は233,000円ですが、

これは最低賃金の生活をギリギリ維持できる247,320円を下回っています。

合計247,320円

*総務省統計局「家計簿から見たファミリーライフ」より(平成19年7月)

*その他は家具・家事用品・被服及び履物「その他の消費支出(交際費除く)を合計したものです。

一人当たりの年金負担人数

年々減少傾向にあります。

| 2005年 | 2006年 | 2007年 |

|---|---|---|

| 3.3人 | 2.1人 | 1.7人 |

家賃収入が年金になる

資産運用型マンションは継続的に収入を得る事が期待できます。かつてはキャピタルゲイン(値上がり益)を期待して購入する方が大半でしたが、

最近ではこの安定的な賃料収入(インカムゲイン)の確保に主眼を置いている人がほとんどです。公的年金を補う為の私的年金として位置づける人が多いようです。

| 年金のみ | 1Rマンションを持っていると | ||||

|---|---|---|---|---|---|

| 年金のみ | 60〜65歳 | 無収入 *終身200万円/定期1,800万円払込満了年齢60歳と想定した場合 |

5年間で540万円 *家賃毎月9万円の場合 |

65歳以上 | 毎月23.3万円 年金のみなので生活もギリギリに… |

| 1Rマンションを持っていると | 60〜65歳 | 5年間で540万円 *家賃毎月9万円の場合 |

65歳以上 | 毎月23.3万円 年金のみなので生活もギリギリに… |

毎月32.3万円 1Rマンションのおかげで趣味や娯楽を楽しむ余裕も… |

夫婦で老後を生活するには最低7,700万円の蓄えが必要

| 月額23.3万円(年金のみ) | 月額30万円(通常生活) | 月額38.3.万円(ゆとりある生活) | |||||

|---|---|---|---|---|---|---|---|

| 月額23.3万円(年金のみ) | 夫婦2人(期間18年) | 5,010万円 | 6,480万円 | 8,270万円 | 夫婦2人(期間18年)5,010万円 | 妻1人(期間12年)2,340万円 | 合計7,350万円 |

| 月額30万円(通常生活) | 妻1人(期間12年) | 2,340万円 | 3,020万円 | 3,860万円 | 夫婦2人(期間18年)6,480万円 | 妻1人(期間12年)3,020万円 | 合計9,500万円 |

| 月額38.3.万円(ゆとりある生活) | 合計 | 7,350万円 | 9,500万円 | 12,130万円 | 夫婦2人(期間18年)8,270万円 | 妻1人(期間12年)3,860万円 | 合計12,130万円 |

*妻一人期間の生活費は夫婦2人期間の70%で算出しています。

*5歳違いの夫婦が夫60歳時点から平均寿命(男性:78歳、女性:85歳)まで生きた場合を想定しています。

*老後の生活費は生命保険文化センター「生活保障に関する調査」(平成19年度版)によります。

*10万円未満は四捨五入しています。